EU verlangsamt das Tempo bei ESG: CSRD-Richtlinie verzögert sich, bleibt aber weiterhin verbindlich

Die Europäische Union hat beschlossen, zentrale ESG-Verpflichtungen zu verschieben. Durch die Einführung des sogenannten „Stop-the-clock“-Mechanismus erhalten Unternehmen zusätzliche Zeit für die Umsetzung der Vorschriften zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) sowie zur Sorgfaltspflicht in den Lieferketten (Corporate Sustainability Due Diligence Directive, CSDDD). Dies ist eine lang erwartete Reaktion auf die Stimmen von Unternehmern, die vor übermäßigen regulatorischen Belastungen und mangelnder organisatorischer Bereitschaft gewarnt hatten.

In diesem Artikel:

Die Entscheidung, Fristen zu verschieben, bedeutet jedoch nicht, dass die EU von ihren ehrgeizigen Klima- und Sozialzielen abrückt. Im Gegenteil – es ist ein Schritt in Richtung einer realistischeren Umsetzung der ESG-Vorschriften. Vorrangiges Ziel dieser Änderungen ist es, Unternehmen eine bessere Vorbereitung auf die neuen Verpflichtungen zu ermöglichen, ohne deren Kern aufzugeben. In diesem Zusammenhang ist der „Stop-the-clock“-Mechanismus, der den Zeitplan für die Umsetzung regelt, von entscheidender Bedeutung.

Was ist der „Stop-the-clock“-Mechanismus?

„Stop-the-clock“ ist ein Mechanismus, der im Rahmen des sogenannten Omnibus-I-Gesetzespakets zur Vereinfachung gesetzlicher Regelungen eingeführt wurde. Ziel ist es, Unternehmen mehr Zeit für die Umsetzung der neuen ESG-Berichts- und Compliance-Verpflichtungen zu geben. Die Einführung dieser Änderung war eine Reaktion auf Forderungen der Wirtschaft und auf Analyseergebnisse, die auf einen steigenden Verwaltungsaufwand und das Risiko eines legislativen Chaos hinwiesen.

Der Mechanismus wurde am 3. April 2025 vom Europäischen Parlament angenommen und am 14. April 2025 formell durch den Rat der EU bestätigt, womit der Gesetzgebungsprozess abgeschlossen wurde. Die neuen Vorschriften treten am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

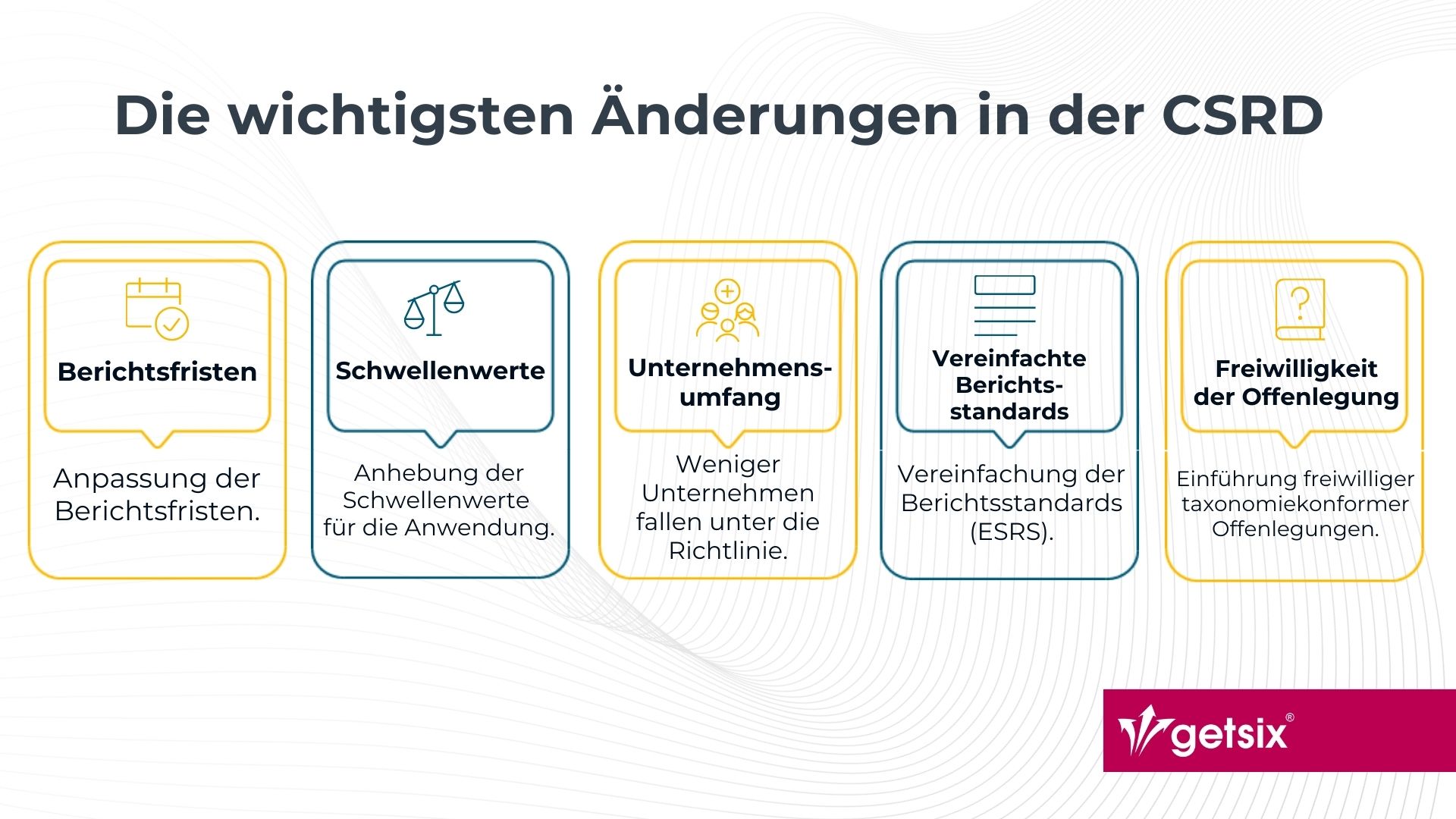

Die wichtigsten Änderungen, die durch den „Stop-the-clock“-Mechanismus eingeführt werden, sind:

- Beibehaltung der ESG-Berichtspflicht (CSRD) für die größten Unternehmen, die mit der Berichterstattung für das Jahr 2024 begonnen haben;

- Verschiebung der zweiten Berichtsphase von 2026 auf 2028 (Bericht für das Geschäftsjahr 2027);

- Verschiebung der dritten Berichtsphase von 2027 auf 2029 (Bericht für das Geschäftsjahr 2028);

- Verschiebung der Umsetzung der CSDDD-Richtlinie – Mitgliedstaaten haben bis zum 26. Juli 2027 Zeit für die Umsetzung in nationales Recht; für die erste Gruppe von Unternehmen gelten die Verpflichtungen erst ab dem 26. Juli 2028.

Der neue Zeitplan bedeutet eine deutliche Verlangsamung bei der Einführung der Nachhaltigkeitsregulierung der EU und gibt den Unternehmen zusätzliche Zeit, sich auf die bevorstehenden Verpflichtungen vorzubereiten.

Omnibus-Paket – der größere Kontext der Änderungen

Der „Stop-the-clock“-Mechanismus ist Teil eines größeren Ganzen, nämlich des Legislativpakets „Omnibus I“, das die Europäische Kommission am 26. Februar 2025 vorgestellt hat. Dieses Paket ist eine Reaktion auf starke Signale von europäischen Unternehmen und Branchenverbänden, die auf ein wachsendes Problem der Überregulierung, insbesondere im Bereich ESG, hingewiesen haben. Ziel der Initiative ist es, Vorschriften zu vereinfachen, die Wettbewerbsfähigkeit der Unternehmen zu stärken und das Risiko von Rechtsunsicherheit zu minimieren.

Neben der Verschiebung der Berichtstermine umfasst das Omnibus-Paket auch grundlegende inhaltliche Änderungen innerhalb der Richtlinien selbst. Bemerkenswert ist, dass die Arbeiten daran in Rekordzeit abgeschlossen wurden – von der Veröffentlichung der Vorschläge bis zur Abstimmung im Parlament vergingen nur 37 Tage.

Omnibus – neue Form der ESG-Verpflichtungen

Im Rahmen des Omnibus-Pakets wurden auch grundlegende Überarbeitung des Umfangs und der Reichweite der ESG-Verpflichtungen vorgeschlagen.

Die wichtigsten Änderungen in der CSRD (Corporate Sustainability Reporting Directive):

- Anhebung der Schwellenwerte für die Anwendung der CSRD

- Beschäftigung von mehr als 1.000 Mitarbeitern (bisher 250);

- eine Bilanzsumme von über 25 Mio. EUR oder

- Nettoerlöse von mehr als 50 Mio. EUR.

- Vereinfachung der Berichtsstandards (ESRS)

- Freiwilligkeit der Taxonomie-Angaben

Die ESG-Berichtspflicht gilt künftig für Unternehmen, die folgende Bedingungen erfüllen:

Dies bedeutet, dass etwa 80 % der Unternehmen, die ursprünglich unter die Richtlinie fallen sollten, nun ausgenommen sind.

Die Europäische Kommission hat angekündigt, den Detaillierungsgrad und die Anforderungen in den europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) zu verringern, um insbesondere kleineren Unternehmen die Umsetzung zu erleichtern.

Unternehmen mit weniger als 1.000 Beschäftigten und einem Jahresumsatz unter 450 Mio. EUR sind nicht verpflichtet, Informationen über die Einhaltung der EU-Taxonomie (gemäß Artikel 8 der Verordnung) offenzulegen – die Berichterstattung wird für sie freiwillig.

Wie geht es weiter?

Die Verschiebung der Fristen bedeutet nicht, dass die Europäische Union von ihrem Kurs in Richtung einer nachhaltigen Entwicklung abweicht. Sowohl die klimatischen als auch die sozialen Ziele bleiben bestehen, und die ESG-Verpflichtungen – wenn auch mit Verzögerung – müssen weiterhin erfüllt werden. Der „Stop-the-clock“-Mechanismus gewährt Unternehmen zusätzliche Zeit, befreit sie aber nicht von ihrer Verantwortung. Dies ist ein guter Zeitpunkt, um strategisch an diese neuen Vorschriften heranzugehen: Daten zu strukturieren, Schlüsselabteilungen einzubeziehen und ESG in umfassendere Managementprozesse zu integrieren. Einen Vorteil werden diejenigen haben, die diese Zeit nicht als Pause, sondern als Vorbereitung auf einen dauerhaften Wandel betrachten.

Anstatt die Fristverlängerung als Vorwand zu nehmen, um Maßnahmen aufzuschieben, ist es besser, diese als Chance zu betrachten. Die zusätzlichen zwei Jahre bieten den idealen Rahmen, um solide Grundlagen für die ESG-Berichterstattung zu schaffen, interne Prozesse anzupassen und Lösungen zu testen, bevor sie verbindlich werden. Je besser die Vorbereitung jetzt ist, desto geringer ist das Risiko von Problemen in der Zukunft.

Wenn Sie Fragen zu diesem Thema haben, oder zusätzliche Informationen benötigen, zögern Sie bitte nicht, uns zu kontaktieren:

ABTEILUNG KUNDENBETREUUNG

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

getsix® Gruppe

***