Einnahmen- und Ausgabenbuch – Pflichten, Vorteile und häufigste Fehler

Das Einnahmen- und Ausgabenbuch (KPiR) ist in Polen ein grundlegendes Instrument der Buchführung für Einzelunternehmen und Personengesellschaften. Es dient der Erfassung von betrieblichen Einnahmen und Ausgaben in einer Weise, die eine korrekte Berechnung der Einkommensteuer ermöglicht. In der Praxis ist es das tägliche operative Finanzzentrum eines Unternehmens. Ein ordnungsgemäß geführtes KPiR ist nicht nur eine gesetzliche Verpflichtung gegenüber dem polnischen Finanzamt, sondern auch eine wichtige Informationsquelle für die Beurteilung der Rentabilität und der Betriebskosten des Unternehmens.

In diesem Artikel:

Was ist ein Einnahmen- und Ausgabenbuch (KPiR) und wozu dient es?

Das Einnahmen- und Ausgabenbuch (KPiR) ist eine vereinfachte Form der Buchführung in Polen, die es ermöglicht, sämtliche Einnahmen und Ausgaben im Zusammenhang mit der unternehmerischen Tätigkeit zu erfassen. Sein Hauptzweck ist die korrekte Ermittlung des zu versteuernden Einkommens und die Vorbereitung der Daten für die jährliche Steuererklärung.

Ein gut geführtes KPiR hat jedoch eine viel umfassendere Funktion – es ermöglicht eine laufende Analyse der finanziellen Situation des Unternehmens. Es ermöglicht die Identifikation der profitabelsten Aktivitäten, die Kontrolle der Kosten sowie die Finanzplanung. Es handelt sich um ein praktisches Instrument, das unternehmerische Entscheidungen auf der Grundlage verlässlicher Buchhaltungsdaten unterstützt – besonders wichtig für Kleinst- und Kleinunternehmen, die keine doppelte Buchführung anwenden.

Nach geltendem Recht ist das KPiR nicht nur eine gesetzliche Pflicht – es ist ein Werkzeug, das die Unternehmensführung und die Steuerung der Rentabilität in der Praxis tatsächlich unterstützt.

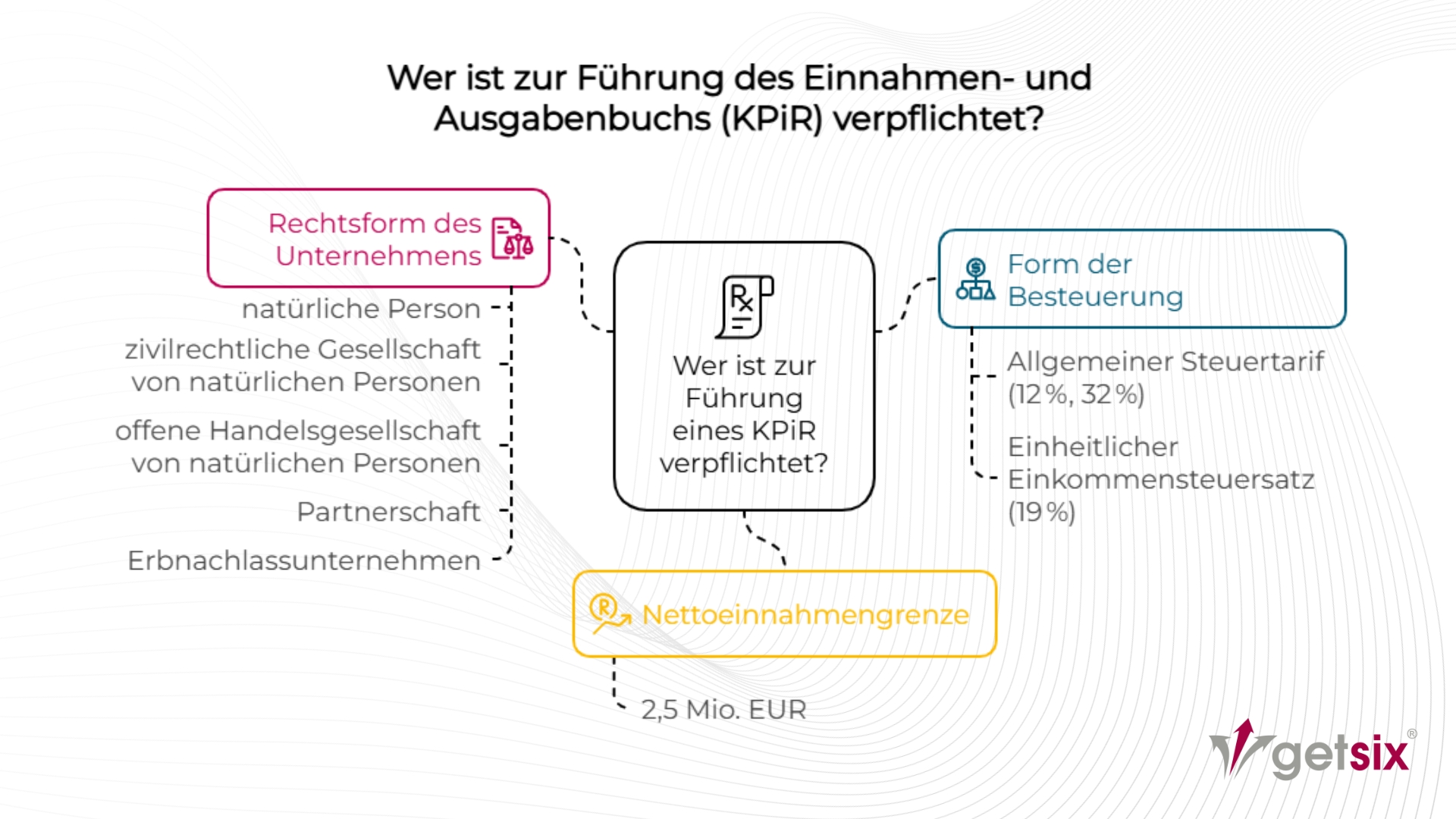

Wer ist zur Führung des Einnahmen- und Ausgabenbuchs (KPiR) verpflichtet?

Form der Besteuerung

Sie zahlen Einkommensteuer:

- nach dem allgemeinen Steuertarif (Steuersätze von 12 % und 32 %), oder

- in Form der einheitlichen Einkommensteuer (19 %).

Rechtsform des Unternehmens

Sie üben eine wirtschaftliche Tätigkeit aus:

- als natürliche Person,

- in Form einer zivilrechtlichen Gesellschaft von natürlichen Personen,

- einer offenen Handelsgesellschaft von natürlichen Personen,

- einer Partnerschaft,

- oder als Erbnachlassunternehmen (przedsiębiorstwo w spadku).

Umsatzgrenze

Die Nettoeinnahmen (ohne Mehrwertsteuer) aus unternehmerischer Tätigkeit im Vorjahr haben 2,5 Mio. EUR (ca. 10,7 Mio. PLN laut Schwelle für das Jahr 2024) nicht überschritten.

Wird dieser Betrag überschritten, ist der Steuerpflichtige verpflichtet, auf die doppelte Buchführung gemäß dem polnischen Rechnungslegungsgesetz umzustellen.

Beispiel:

Wenn die Nettoeinnahmen eines Unternehmens im Jahr 2024 mehr als 10.711.500 PLN betragen haben, muss der Unternehmer im Jahr 2025 eine vollständige Buchführung führen.

Freiwillige vollständige Buchführung – eine bewusste Entscheidung des Unternehmers

Anstelle der Führung des Einnahmen- und Ausgabenbuchs (PKPiR) können sich Unternehmer auch freiwillig für die vollständige Buchführung nach dem polnischen Rechnungslegungsgesetz entscheiden. Diese Form der Buchhaltung bietet eine höhere Transparenz der Finanzdaten und wird häufig bei der Zusammenarbeit mit Banken, Investoren oder internationalen Geschäftspartnern bevorzugt.

Wenn Sie planen, eine Tätigkeit aufzunehmen, die der Pflicht zur Führung einer vollständigen Buchhaltung unterliegt, oder eine Änderung der Form der Buchführung in Betracht ziehen, kontaktieren Sie uns. Das getsix® Team bietet umfassende Unterstützung bei der Einführung und Führung der vollständigen Buchhaltung – von der Bedarfsanalyse bis hin zur laufenden Betreuung und fachlichen Beratung. Kontaktieren Sie uns über das Formular.

Wann und wie wird ein Einnahmen- und Ausgabenbuch (KPiR) angelegt?

Das polnische Einnahmen- und Ausgabenbuch (KPiR) wird angelegt:

- am 1. Januar des jeweiligen Steuerjahres oder

- am Tag der Aufnahme der Geschäftstätigkeit, wenn das Unternehmen im Laufe des Jahres gegründet wurde.

Das KPiR kann in zwei Formen geführt werden:

- in Papierform – mittels eines gebundenen Buches, in dem die Einträge handschriftlich und in chronologischer Reihenfolge erfolgen,

- in elektronischer Form – mit Hilfe einer Software, die die Erstellung der Einträge gemäß der Verordnung des polnischen Finanzministers ermöglicht.

Unabhängig von der gewählten Form muss das KPiR:

- in polnischer Sprache und in polnischer Währung geführt werden,

- fortlaufend,

- ordnungsgemäß und

- fehlerfrei geführt werden.

„Ordnungsgemäß“ bedeutet, dass die Aufzeichnungen mit dem tatsächlichen Verlauf der wirtschaftlichen Vorgänge übereinstimmen, während Fehlerfreiheit die technische Korrektheit der Aufzeichnungen (z. B. Nummerierung, Reihenfolge der Aufzeichnungen, keine fehlenden Seiten) bedeutet. Ein Verstoß gegen diese Vorschriften kann zur Beanstandung des Buches durch die Steuerbehörde und zur Verhängung von Steuerstrafen führen.

Welche Angaben muss das Einnahmen- und Ausgabenbuch (KPiR) enthalten?

Das polnische Einnahmen- und Ausgabenbuch (KPiR) ist nicht nur eine einfache Tabelle mit Zahlen – es handelt sich um eine streng strukturierte Aufzeichnung, deren Form und Inhalt sich aus der Verordnung des Finanzministers ergeben. Die Richtigkeit der Einträge im KPiR hat direkten Einfluss auf die Korrektheit der Abrechnungen mit dem Finanzamt.

Erforderliche formale Angaben

Jedes KPiR muss folgende Angaben enthalten:

- den Titel „Podatkowa Księga Przychodów i Rozchodów“ (Einnahmen- und Ausgabenbuch),

- die Angabe des Monats und Jahres,

- sowie die Identifikationsdaten des Unternehmens gemäß dem Muster aus der Verordnung des Finanzministers.

Buchhaltungsbelege – Grundlage für die Einträge

Die Einträge im KPiR müssen auf ordnungsgemäßen Buchhaltungsbelegen basieren, wie zum Beispiel:

- Mehrwertsteuerrechnungen (Faktura VAT), landwirtschaftliche Rechnungen (Faktura VAT RR), Quittungen, Zollunterlagen,

- Steuerberichte, tägliche Rechnungsaufstellungen,

- Buchungsnotizen zur Korrektur,

- Belege über Lagerbewegungen, Bankbelege, Postbelege, interne Belege,

- Material- und Warenbeschreibungen, wenn die Rechnung später geliefert wurde.

Jeder Buchungsbeleg muss folgende Elemente enthalten:

- Angaben zu den Geschäftspartnern (Name, Anschrift),

- das Datum des Dokuments sowie das Datum der Transaktion,

- eine Beschreibung und den Wert der Transaktion,

- die Unterschrift des Ausstellers,

- Nummer, die eine Zuordnung zum Eintrag im Buch ermöglicht.

Die Tabelle des Einnahmen- und Ausgabenbuchs besteht aus 17 Spalten, in denen alle wirtschaftlichen Vorgänge erfasst werden. Sie enthalten unter anderem die Nummer und das Datum des Eintrags, die Bezeichnung des Buchungsbelegs, die Daten des Vertragspartners, die Beschreibung des Vorgangs sowie eine detaillierte Aufschlüsselung nach Einnahmen und Ausgaben. In dem Buch werden sowohl Verkäufe als auch Käufe von Materialien, Löhne und Gehälter, sonstige Ausgaben oder Kosten für Forschung und Entwicklung ausgewiesen. Die Struktur des KPiR ist im Anhang zur Verordnung des Finanzministers festgelegt und gilt für alle Unternehmer unabhängig von der Form der Buchführung (in Papierform oder elektronisch).

Zusätzliche Aufzeichnungen, die zusammen mit dem KPiR geführt werden

Die Führung des Einnahmen- und Ausgabenbuchs (KPiR) ist auch mit der Pflicht verbunden, je nach Art der ausgeübten Tätigkeit und eingesetzten Wirtschaftsgüter zusätzliche Aufzeichnungen zu führen. Unternehmer sind verpflichtet, ein Verzeichnis der Sachanlagen und immateriellen Vermögenswerte zu führen. Wenn die Buchhaltung an ein externes Buchhaltungsbüro ausgelagert ist und der Verkauf nicht über eine Registrierkasse erfolgt, ist zudem ein Verkaufsregister erforderlich. Wird ein Fahrzeug ausschließlich für betriebliche Zwecke genutzt und sollen die Betriebskosten in vollem Umfang steuerlich geltend gemacht werden, muss ein Fahrtenbuch geführt werden. Unternehmer, die ein Devisengeschäft betreiben, sind verpflichtet, den Kauf und Verkauf von Währungen zu dokumentieren.

Es ist zu beachten, dass einige Pflichten abgeschafft wurden. Es ist nicht mehr erforderlich, namentliche Einnahmenkarten für Mitarbeiter oder eine Ausrüstungsliste zu führen – selbst bei Gegenständen im Wert von über 1.500 PLN, wenn deren Nutzungsdauer ein Jahr nicht überschreitet.

Die häufigsten Fehler und Folgen einer fehlerhaften Führung des KPiR

Selbst bei guter Organisation und besten Absichten können bei der Führung des Einnahmen- und Ausgabenbuchs (KPiR) leicht Fehler auftreten – und deren Folgen können kostspielig sein. Zu den häufigsten Unregelmäßigkeiten gehören: fehlende Chronologie der Einträge, nicht fristgerechte Erfassung von Geschäftsvorgängen, Rechenfehler, unvollständige Buchhaltungsunterlagen sowie fehlerhafte Zuordnung von Kosten. In der Praxis bedeutet dies beispielsweise die verspätete Eingabe einer Rechnung, die Unterbewertung des Umsatzes oder die Erfassung einer Ausgabe, die keine Betriebsausgabe darstellt.

Solche Verstöße können dazu führen, dass das Finanzamt das Buch nicht anerkennt. Wird das KPiR als fehlerhaft anerkannt, kann die Steuerbemessungsgrundlage korrigiert werden. Wird das Buch jedoch als nicht ordnungsgemäß geführt angesehen, kann das Finanzamt den Gewinn eigenständig schätzen und Sanktionen verhängen – einschließlich einer Geldstrafe wegen einer Steuerordnungswidrigkeit oder sogar einer Steuerstraftat. Deshalb sind Regelmäßigkeit, Einhaltung der Vorschriften und die ordnungsgemäße Dokumentation jeder einzelnen Transaktion die Grundlage für eine sichere steuerliche Abwicklung der Geschäftstätigkeit.

Wechsel zwischen den Formen der Buchführung – KPiR, Pauschalsteuer und doppelte Buchführung

Ein Wechsel der Form der Buchführung ist ein häufiger Schritt in der Unternehmensentwicklung – sowohl bei wachsendem Geschäftsvolumen als auch zur Vereinfachung der Abrechnungen. Die Wahl ist jedoch nicht immer frei, daher ist es wichtig, die Regeln für den Übergang zwischen dem Einnahmen- und Ausgabenbuch (KPiR), der Pauschalbesteuerung und der doppelten Buchführung zu kennen.

Wie wechselt man vom KPiR zur Pauschalbesteuerung auf erfasste Einnahmen?

Der Wechsel von der Besteuerung nach dem Einnahmen- und Ausgabenbuch (KPiR) zur Pauschalsteuer bedeutet auch eine Änderung der Art der Buchführung. Anstelle des KPiR führt der Unternehmer eine vereinfachte Einnahmenaufzeichnung, ohne die Möglichkeit, Betriebsausgaben steuerlich geltend zu machen.

Die Pauschalbesteuerung kann von Unternehmern genutzt werden, deren Nettoeinnahmen im Vorjahr 2 Mio. Euro nicht überschritten haben und die keine Tätigkeiten ausüben, die von dieser Besteuerungsform ausgeschlossen sind – z. B. Rechts-, Beratungs- oder Finanzdienstleistungen.

Ein Wechsel der Besteuerungsform während des Steuerjahres ist nicht möglich – die Entscheidung für die Pauschalsteuer muss bis zum 20. Tag des Monats nach dem Monat der ersten Einnahmen im jeweiligen Steuerjahr (oder bis Ende Januar, wenn die Tätigkeit fortgesetzt wird) gemeldet werden. Im Fall von Personengesellschaften muss jeder Gesellschafter eine eigene Erklärung beim für seinen Wohnsitz zuständigen Finanzamt einreichen.

Wie kann man von der doppelten Buchführung zur KPiR zurückkehren?

Eine Rückkehr zur vereinfachten Buchführung ist möglich, wenn im folgenden Steuerjahr der gesetzliche Umsatzgrenzwert nicht überschritten wird und die weiteren Voraussetzungen bezüglich der Rechtsform und der Besteuerung weiterhin erfüllt sind.

Der Wechsel kann zum Beginn des neuen Steuerjahres erfolgen. Der Unternehmer ist nicht verpflichtet, das Finanzamt über den Verzicht auf die doppelte Buchführung oder über die Aufnahme der KPiR zu informieren – es reicht aus, die gesetzlichen Voraussetzungen zu erfüllen und die vereinfachte Buchführung gemäß der Verordnung zu beginnen.

Aus Gründen der Steuersicherheit und eines reibungslosen Übergangs zwischen den verschiedenen Formen der Buchführung wird empfohlen, einen Buchhalter oder Steuerberater zu konsultieren – insbesondere, wenn eine Umstellung des Kontenplans, die Eröffnung einer neuen Buchführung und die Aufbewahrung von Unterlagen aus früheren Jahren gemäß dem Rechnungslegungsgesetz erforderlich sind.

Das Einnahmen- und Ausgabenbuch (KPiR) ist eine vereinfachte Buchführungsform, die unter anderem für Einzelunternehmen und Personengesellschaften gilt, deren Einnahmen die Grenze von 2,5 Mio. Euro nicht überschritten haben. Das KPiR ermöglicht die Erfassung von Einnahmen und Ausgaben und dient der korrekten Ermittlung des zu versteuernden Einkommens. Es kann in Papierform oder elektronisch geführt werden (ab 2026 ist die elektronische Form verpflichtend). Es erfordert Genauigkeit, Übereinstimmung mit den Belegen sowie eine systematische Erfassung der Daten. Die korrekte Führung des Buches ist für die Steuersicherheit und die Finanzanalyse des Unternehmens von entscheidender Bedeutung.

Wenn Sie Fragen zu diesem Thema haben, oder zusätzliche Informationen benötigen, zögern Sie bitte nicht, uns zu kontaktieren:

ABTEILUNG KUNDENBETREUUNG

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

getsix® Gruppe

***