Dividendensteuer in Polen – Vorschriften, Steuersätze und praktische Aspekte

Die Dividendensteuer in Polen ist eine besondere Art der Quellensteuer (WHT aus dem Englischen), die zum Zeitpunkt der Gewinnausschüttung durch die Gesellschaft an die Gesellschafter oder Aktionäre erhoben wird. Es gibt keine separate Steuer ausschließlich für Dividenden – diese werden als steuerpflichtiges Kapitaleinkommen behandelt.

In der Praxis bedeutet dies, dass sowohl natürliche Personen als auch Unternehmen, die Dividenden erhalten, steuerpflichtiges Einkommen erzielen, und die Verpflichtung zur Einbehaltung und Abführung der Steuer an das Finanzamt bei der zahlenden Stelle liegt.

In diesem Artikel:

Was ist eine Dividende und wann entsteht der Anspruch auf ihre Auszahlung?

Eine Dividende ist ein Teil des Gewinns einer Kapitalgesellschaft, der zur Ausschüttung an die Gesellschafter oder Aktionäre bestimmt ist. Der Anspruch auf Dividendenzahlung entsteht nach:

- der Genehmigung des Jahresabschlusses,

- der Beschlussfassung über die Gewinnverteilung durch die Gesellschafterversammlung oder die Hauptversammlung.

Obwohl die Auszahlung grundsätzlich nur aus dem Nettogewinn erfolgen kann, können die Mittel auch aus dem Kapital- oder Rücklagenfonds stammen. Alternativ können Unternehmen beispielsweise eine Einziehung von Anteilen vornehmen, was steuerlich einer Dividendenausschüttung ähnelt.

Standardsteuersatz für Dividenden

In Polen gilt ein Steuersatz von 19 % für Dividenden. Es handelt sich um eine Pauschalsteuer, die unabhängig von der Höhe der sonstigen Einkünfte des Steuerpflichtigen ist und nicht der Steuerstaffel unterliegt.

Wenn ein Doppelbesteuerungsabkommen (DBA) oder EU-Vorschriften Anwendung finden, kann dieser Steuersatz gesenkt oder ganz aufgehoben werden.

Befreiung von der Dividendensteuer in der EU/dem EWR und der Schweiz

Eine Befreiung von der Dividendensteuer ist möglich, wenn bestimmte Bedingungen der Mutter-Tochter-Richtlinie erfüllt sind:

- Der Empfänger unterliegt in seinem Land der Einkommensteuer auf sein gesamtes Einkommen,

- er nutzt keine Steuerbefreiung auf sein gesamtes Einkommen,

- er hält mindestens 10 % der Anteile (25 % bei Schweizer Gesellschaften) an der ausschüttenden Gesellschaft,

- er hält die Anteile mindestens zwei Jahre lang (die Frist kann nach der Ausschüttung erfüllt werden),

- er legt eine gültige Steuerwohnsitzbescheinigung vor,

- er gibt eine Erklärung ab, dass die oben genannten Voraussetzungen erfüllt sind.

SAAR – Anti-Missbrauchsklausel bei der Dividendensteuer

Seit 2016 gilt in Polen eine Anti-Missbrauchsklausel (SAAR). Dies besagt, dass Dividendensteuerbefreiungen nicht gelten, wenn der Hauptzweck der Rechtsstruktur darin besteht, einen Steuervorteil zu erzielen, und die Transaktion keine tatsächliche wirtschaftliche Rechtfertigung hat.

Die Steuerbehörden können die Befreiung verweigern, wenn der Empfänger:

- keine tatsächliche wirtschaftliche Tätigkeit ausübt,

- keine Mitarbeiter und keine wirtschaftliche Infrastruktur hat,

- lediglich die Funktion einer Zwischengesellschaft ausübt.

Gemäß den Erläuterungen des Finanzministeriums vom 3. Juli 2025 erfordert die Anwendung von WHT-Präferenzen (Befreiungen, ermäßigte Sätze) auf Dividenden als „passiven Zahlungen” grundsätzlich eine Überprüfung des Status des wirtschaftlichen Eigentümers (beneficial owner).

Gleichzeitig bleibt die Rechtsprechung des Obersten Verwaltungsgerichts uneinheitlich:

- Urteil des Obersten Verwaltungsgerichts vom 9. Oktober 2024 (II FSK 78/22) – es wurde festgestellt, dass bei der Dividendenbefreiung gemäß Art. 22 Abs. 4 CIT der Steuerpflichtige nicht verpflichtet ist, den Status des wirtschaftlichen Eigentümers zu überprüfen.

- Urteil des NSA vom 6. Mai 2025 (II FSK 1082/22) – das Gericht entschied, dass der Steuerpflichtige alle Voraussetzungen für die Befreiung überprüfen muss, einschließlich des Status des wirtschaftlichen Eigentümers des Dividendenempfängers.

In der Praxis erfordert dies daher die gebotene Sorgfalt und eine gute Dokumentation – insbesondere bei Abweichungen zwischen der Rechtsprechung und der Position des Finanzministeriums.

Ausländische Dividenden und die polnische Dividendensteuer

Die Dividendensteuer gilt auch für Einkünfte aus dem Ausland. Bei Dividenden aus anderen Ländern ist zu prüfen, ob Polen mit dem jeweiligen Land ein Doppelbesteuerungsabkommen (DBA) geschlossen hat.

- Das Abkommen kann einen niedrigeren Steuersatz (z. B. 5 %, 10 % oder 15 %) oder eine vollständige Befreiung vorsehen.

- Um davon profitieren zu können, muss man über eine aktuelle Wohnsitzbescheinigung verfügen.

- Liegt diese nicht vor, gilt der volle Steuersatz von 19 %.

- Ausländische Dividenden sind ebenfalls in der polnischen Steuererklärung anzugeben, wobei die im Ausland gezahlte Steuer abgezogen werden kann.

Pflichten der Gesellschaft bei der Ausschüttung von Dividenden

Die Gesellschaft fungiert als Zahlstelle und ist verpflichtet:

- die Dividendensteuer einzubehalten,

- diese bis zum 7. Tag des Monats, der auf den Monat der Einbehaltung der Steuer folgt, an das Finanzamt abzuführen,

- die Erklärung CIT-6R bis zum Ende des ersten Monats nach Ablauf des Steuerjahres und die Erklärung IFT-2R bis zum Ende des dritten Monats nach Ablauf des Steuerjahres einzureichen,

- die für die Anwendung der Befreiung erforderlichen Unterlagen (Bescheinigungen, Erklärungen) zu sammeln und zu überprüfen.

Zusätzlich: Wenn die Summe der Auszahlungen an ein verbundenes Unternehmen im Steuerjahr 2 Millionen PLN übersteigt, kommt der „Pay & Refund”-Mechanismus zur Anwendung. Das bedeutet, dass das Unternehmen grundsätzlich die volle Quellensteuer einbehält und der Steuerzahler deren Rückerstattung beantragen oder das WH-OSC-Verfahren oder eine Stellungnahme zur Anwendung von Präferenzen in Anspruch nehmen kann.

Erfahren Sie mehr: Pay & Refund in Polen – kompliziertes Verfahren zur Rückerstattung der Quellensteuer (WHT)

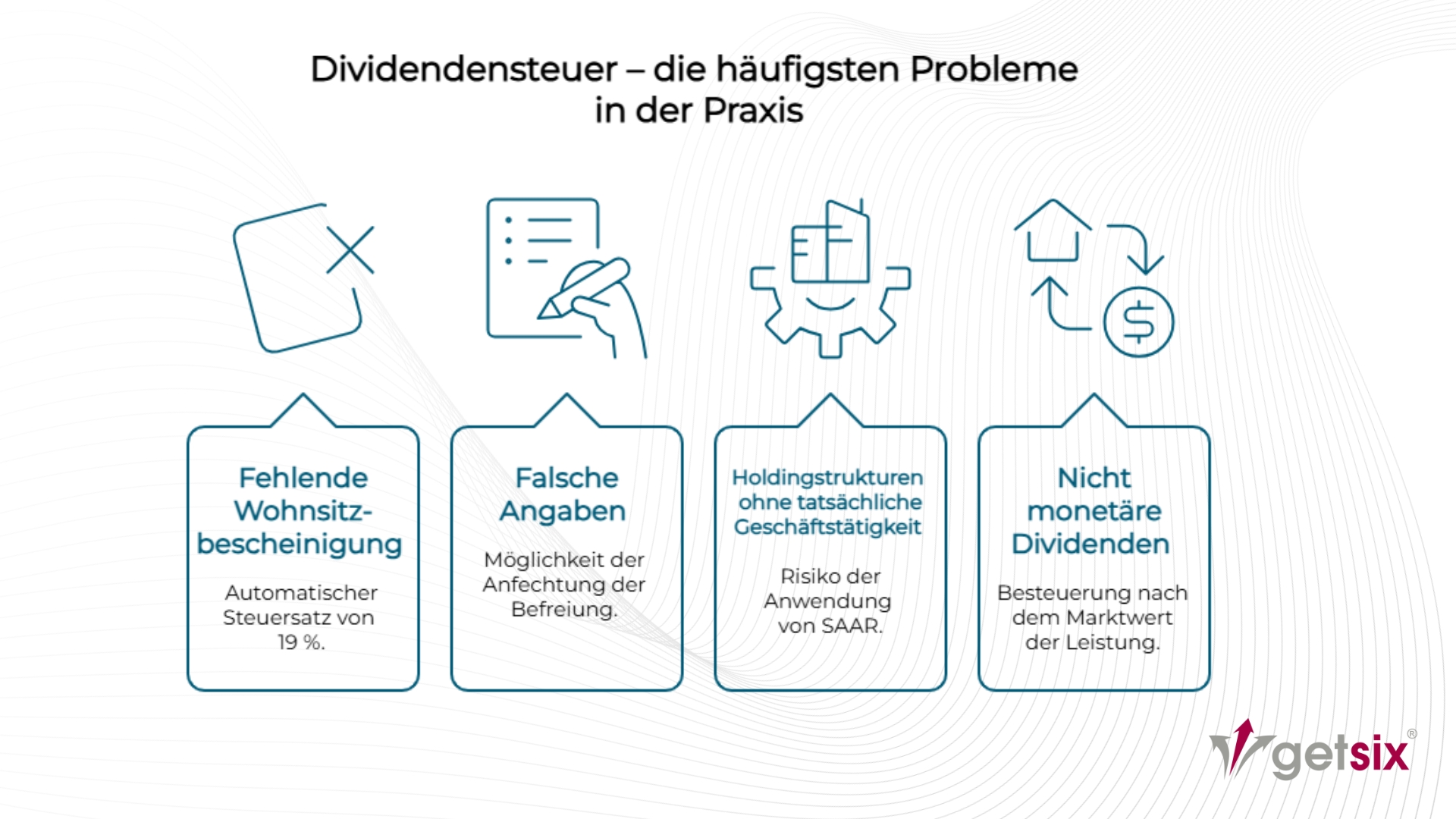

Dividendensteuer – die häufigsten Probleme in der Praxis

- Fehlende Wohnsitzbescheinigung → automatischer Steuersatz von 19 %.

- Falsche Angaben → Möglichkeit der Anfechtung der Befreiung.

- Holdingstrukturen ohne tatsächliche Geschäftstätigkeit → Risiko der Anwendung von SAAR.

- Nicht monetäre Dividenden (z. B. in Form von Immobilien) → Besteuerung nach dem Marktwert der Leistung.

Häufig gestellte Fragen

1. Wie hoch ist die Dividendensteuer in Polen?

2. Muss ich die Dividendensteuer selbst abrechnen?

3. Wie sind ausländische Dividenden in Polen zu versteuern?

4. Gibt es eine Befreiung von der Dividendensteuer?

5. Wann entsteht die Verpflichtung zur Zahlung der Dividendensteuer?

6. Muss auch auf Sachdividenden Steuer gezahlt werden?

7. Kann eine natürliche Person von der Dividendensteuer befreit werden?

8. Welche Unterlagen sind erforderlich, um die Befreiung von der Dividendensteuer in Anspruch nehmen zu können?

9. Kann die Dividendensteuer gesenkt werden?

10. Was ist der Pay-&-Refund-Mechanismus bei der Dividendensteuer?

Die Dividendensteuer in Polen ist ein wichtiger Bestandteil des Steuersystems und hat direkte Auswirkungen auf private und institutionelle Anleger. Der Standardsteuersatz von 19 % gilt in den meisten Fällen, wobei internationale Abkommen und EU-Vorschriften günstigere Regelungen vorsehen können.

In der Praxis sind eine korrekte Dokumentation (Wohnsitzbescheinigungen, Erklärungen) und der Nachweis, dass der Empfänger der tatsächliche Eigentümer der Dividende ist, von größter Bedeutung. Die korrekte Anwendung dieser Regeln minimiert das Steuerrisiko und ermöglicht die Nutzung der verfügbaren Präferenzen.

Wenn Sie Fragen zur Dividendensteuer haben oder Unterstützung bei der Optimierung Ihrer Steuerabrechnung benötigen, wenden Sie sich an getsix®. Wir analysieren Ihre Steuersituation und bieten Ihnen eine umfassende, auf Ihre individuellen Bedürfnisse zugeschnittene Beratung, um die Einhaltung der Vorschriften und Ihre Steuersicherheit zu gewährleisten.

Rechtsgrundlage:

- Gesetz vom 15. Februar 1992 über die Körperschaftsteuer (Gesetzblatt 1992 Nr. 21, Pos. 86 mit Änderungen)

- Gesetz vom 26. Juli 1991 über die Einkommensteuer (Gesetzblatt 1991 Nr. 80, Pos. 350 mit Änderungen)

- Richtlinie 2011/96/EU des Rates vom 30. November 2011 über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften verschiedener Mitgliedstaaten

Wenn Sie Fragen zu diesem Thema haben, oder zusätzliche Informationen benötigen, zögern Sie bitte nicht, uns zu kontaktieren:

ABTEILUNG KUNDENBETREUUNG

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

getsix® Gruppe

***