Das Nationale E-Rechnungssystem (KSeF – Krajowy System e-Faktur) in Polen und die neue JPK_VAT-Struktur ab dem 1. Februar 2026

Ab dem 1. Februar 2026 gilt in Polen eine neue Version der polnischen Struktur für die Umsatzsteuererklärung: JPK_V7M(3) für monatliche Umsatzsteuerabrechnungen und JPK_V7K(3) für vierteljährliche Abrechnungen.

Die wichtigste Änderung ergibt sich aus dem polnischen Steuerrecht und betrifft alle aktiven umsatzsteuerpflichtigen Unternehmen in Polen, die JPK_VAT-Dateien für Besteuerungszeiträume ab Februar 2026 einreichen.

Die wichtigste praktische Änderung steht in engem Zusammenhang mit der Einführung des Nationalen E-Rechnungssystems in Polen (KSeF – Krajowy System e-Faktur).

Im Abschnitt der Umsatzsteueraufzeichnungen (VAT records) der JPK_VAT-Datei müssen Steuerpflichtige künftig Folgendes angeben:

- KSeF-Rechnungsnummer, oder

- den Grund für deren Fehlen, unter Verwendung eines der neuen Codes: OFF, BFK oder DI.

Obwohl die obligatorische Anwendung des KSeF-Systems im Jahr 2026 schrittweise eingeführt wird, gilt die neue JPK_VAT-Struktur einheitlich für alle Unternehmen, unabhängig davon, ab wann sie konkret der Verpflichtung zur Ausstellung elektronischer Rechnungen unterliegen.

Weitere Hintergründe zu den Gründen dieser Änderungen finden Sie in unserem früheren Beitrag: Verordnungsentwurf: neue Abrechnungstage für JPK_VAT in KSeF.

In diesem Artikel:

Wer muss JPK_V7M(3) und JPK_V7K(3) anwenden – und ab wann?

Die neuen Varianten von JPK_VAT müssen erstmals für Februar 2026 innerhalb der für diesen Abrechnungszeitraum geltenden gesetzlichen Frist eingereicht werden.

Diese Verpflichtung betrifft sowohl:

- monatliche Umsatzsteuerzahler (JPK_V7M), als auch

- vierteljährliche Umsatzsteuerzahler (JPK_V7K),

da der Abschnitt Umsatzsteueraufzeichnungen auch bei vierteljährlicher Abrechnung weiterhin monatlich zu übermitteln ist.

Ein besonders kritischer Aspekt der Konformität ist, dass die Verpflichtung zur Angabe einer KSeF-Nummer oder eines der Codes OFF/BFK/DI zum Zeitpunkt der Einreichung der JPK_VAT-Datei beurteilt wird.

In der Praxis bedeutet dies, dass der Status des Dokuments am Tag der Einreichung entscheidend ist – nicht das Transaktionsdatum oder das Rechnungsdatum.

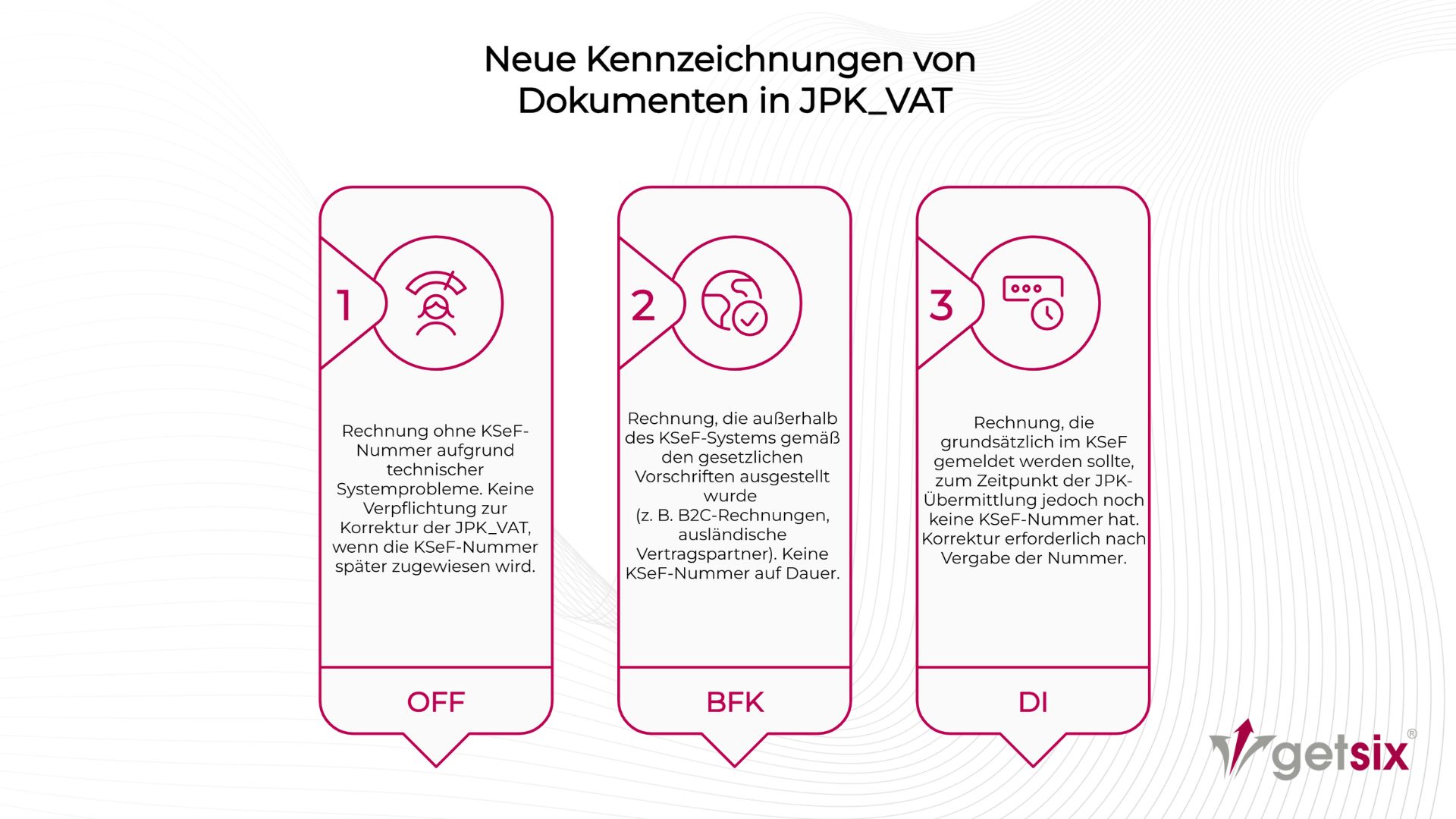

Neue Meldepflicht: KSeF-Nummer oder OFF, BFK, DI

Nach der aktualisierten JPK_VAT-Struktur darf für jeden Eintrag nur ein Wert angegeben werden. Steuerpflichtige müssen entweder die KSeF-Nummer oder genau einen Code zur Begründung ihres Fehlens melden:

- KSeF-Nummer – wenn der Rechnung bis zum Einreichungsdatum eine KSeF-Nummer zugewiesen wurde,

- OFF – wenn die gesetzlichen Voraussetzungen für diesen Code erfüllt sind und die Rechnung zum Zeitpunkt der Einreichung noch keine KSeF-Nummer hat,

- BFK – wenn die Rechnung außerhalb des KSeF-Systems ausgestellt wurde, soweit dies nach polnischen Vorschriften zulässig ist (z. B. Rechnungen für Verbraucher oder andere Transaktionen, die vom KSeF ausgenommen sind),

- DI – wenn das gemeldete Dokument keine Rechnung ist oder wenn die Rechnung zwar künftig im KSeF registriert werden soll, zum Zeitpunkt der Abgabe jedoch noch keine Nummer hat (einschließlich Offline-24-Modus oder vorübergehender Systemverfügbarkeit).

Aus organisatorischer Sicht erfordert dies von den Unternehmen die Festlegung klarer und verbindlicher interner Regeln, die Folgendes festlegen:

- wann das Buchhaltungssystem die KSeF-Nummer abrufen soll, und

- wann OFF, BFK oder DI automatisch zugewiesen werden.

Wie sind die Bezeichnungen OFF, BFK und DI zu verstehen – Anwendung in der Praxis

OFF – Rechnungen im Falle eines Ausfalls des KSeF-Systems

Der OFF-Code gilt, wenn Rechnungen während technischer Ausfälle des KSeF-Systems ausgestellt wurden und zum Zeitpunkt der JPK_VAT-Abgabe keine KSeF-Nummer vorliegt.

Eine wichtige praktische Konsequenz ist, dass OFF grundsätzlich keine automatische Korrektur der JPK_VAT erfordert, nur um die später vergebene KSeF-Nummer zu ergänzen. Diese Unterscheidung ist von organisatorischer Bedeutung – im Gegensatz zu DI.

BFK – Rechnungen, die gemäß den gesetzlichen Bestimmungen außerhalb des KSeF-Systems ausgestellt wurden

BFK umfasst Rechnungen, die außerhalb des KSeF-Systems in ausdrücklich zulässigen Fällen gemäß dem polnischen Umsatzsteuerrecht ausgestellt wurden, z.B. B2C-Rechnungen oder andere nicht über das polnische E-Rechnungssystem abgewickelte Transaktionen.

Bei international tätigen Unternehmen ist BFK häufig auf der Empfängerseite von Bedeutung, wenn Umsatzsteueraufzeichnungen Dokumente von ausländischen Lieferanten enthalten, die nicht Teil des polnischen KSeF-Systems sind.

DI – vorübergehende Meldung ohne KSeF-Nummer

DI ist eine vorläufige Kennung, die angibt, dass ein Dokument ohne KSeF-Nummer gemeldet wird, obwohl eine solche Nummer im regulären Ablauf später erwartet wird.

Sobald die KSeF-Nummer verfügbar ist, müssen Unternehmen darauf vorbereitet sein, die Umsatzsteueraufzeichnungen zu korrigieren und DI durch die KSeF-Nummer zu ersetzen, sofern dies nach den geltenden Vorschriften erforderlich ist.

Sind die bestehenden JPK_VAT-Codes (GTU, RO, WEW, FP, TP, IMP) weiterhin gültig?

Ja. Die neue JPK_VAT-Struktur ersetzt nicht die bestehenden Kennzeichnungen wie GTU, RO, WEW, FP, TP oder IMP.

Diese Codes gelten weiterhin parallel zu der neuen Meldepflicht im Zusammenhang mit KSeF.

In der Praxis kann ein einzelner Umsatzsteuereintrag daher Folgendes enthalten:

- transaktionsspezifische Codes, und

- entweder eine KSeF-Nummer oder OFF/BFK/DI.

Beispielsweise kann bei Umsatzsteuerabrechnungen im Zusammenhang mit Warenimporten (IMP) weiterhin DI angewendet werden, wenn zum Zeitpunkt der Abgabe keine KSeF-Nummer vorliegt und die Struktur eine Begründung für ihr Fehlen verlangt.

Korrekturen der JPK_VAT in der neuen Struktur – verfahrensrechtliche Schwerpunkte

1. Bewertung des Status zum Zeitpunkt der Einreichung

Die Entscheidung, ob eine KSeF-Nummer oder OFF/BFK/DI gemeldet wird, erfolgt zum Zeitpunkt der Einreichung der JPK_VAT-Datei.

Dies erfordert eine enge Abstimmung zwischen Fakturierung, Buchhaltung und IT-Systemen.

2. Korrekturmechanismen (insbesondere im Falle von DI)

Im Falle von DI sollten Unternehmen klar definieren:

- wer die Vergabe von KSeF-Nummern überwacht,

- wann und wie Korrekturen der Umsatzsteueraufzeichnungen ausgelöst werden,

- wie die Verwendung von DI für Prüfungs- und Kontrollzwecke dokumentiert wird.

Sanktionen – warum die Änderungen der JPK_VAT keine rein technische Anpassung sind

Unabhängig von laufenden Diskussionen über Sanktionen im Zusammenhang mit der KSeF-Rechnungsstellung bleibt das Risiko im Zusammenhang mit der JPK_VAT-Berichterstattung erheblich.

Stellt der Leiter des zuständigen polnischen Finanzamts Fehler in den Umsatzsteueraufzeichnungen fest, die eine ordnungsgemäße Prüfung der Transaktionen verhindern, wird der Steuerpflichtige formell aufgefordert:

- innerhalb von 14 Tagen eine Korrektur einzureichen, oder

- Erklärungen abzugeben.

Erst wenn der Steuerpflichtige innerhalb der gesetzten Frist nicht reagiert, verspätet reagiert oder die festgestellten Fehler nicht wirksam widerlegt, kann die Steuerbehörde durch Verwaltungsbeschluss eine Geldstrafe in Höhe von 500 PLN für jeden Fehler verhängen.

Wichtig ist, dass Sanktionen nicht automatisch erfolgen, sondern mit dem Korrekturverfahren und dem Verhalten des Steuerpflichtigen zusammenhängen.

Checkliste für die Umsetzung im Jahr 2026 für Unternehmer – Risikominimierung

Die Erfahrung zeigt, dass die folgenden Maßnahmen die schnellsten Vorteile in Bezug auf die Einhaltung der Vorschriften bieten:

- Zuordnung von Dokumenten und Transaktionen – Identifizierung von Dokumenten mit KSeF-Nummer und Dokumenten, die OFF/BFK/DI erfordern

- Entscheidungslogik in Buchhaltungssystemen – Konfiguration der Code-Zuweisung und Implementierung von Kontrollen zur Fehlervermeidung

- KSeF-Integration und Statusverarbeitung – Sicherstellung, dass das System KSeF-Nummern korrekt abrufen und in den Umsatzsteueraufzeichnungen abbilden kann

- DI-Korrekturprozesse – Definition von Monitoring, Verantwortlichkeiten und Auslösern für Korrekturen

- Schulung der Mitarbeiter – kurze, praktische Schulungen für Buchhaltungs- und Fakturierungsteams reduzieren die Anzahl der Fehler bereits bei der ersten Meldung

- Testexport JPK – Erstellung einer Testdatei JPK_V7M(3) oder JPK_V7K(3) mit Echtdaten und Prüfung der Konsistenz vor Ablauf der Abgabefrist

Für Organisationen mit komplexen Umsatzsteuerstrukturen, internationalen Transaktionen oder fragmentierten IT-Systemen ist ein prozessorientierter Implementierungsansatz häufig der effektivste Weg, um sicherzustellen, dass OFF/BFK/DI-Regeln von Beginn an mit den buchhalterischen und dokumentarischen Abläufen übereinstimmen.

Bei getsix® unterstützen wir im Rahmen unserer Buchhaltungs- und Steuerdienstleistungen in Polen Unternehmen bei der Strukturierung von Umsatzsteueraufzeichnungen, der Definition von Meldepflichten und der Sicherstellung einer konsistenten JPK_VAT-Berichterstattung im Einklang mit polnischen Compliance-Anforderungen. Kontaktieren Sie uns.

Rechtsgrundlage:

- Verordnung des Ministers für Finanzen und Wirtschaft vom 12. Dezember 2025 zur Änderung der Verordnung über den detaillierten Umfang der in Umsatzsteuererklärungen und Umsatzsteueraufzeichnungen enthaltenen Daten.

Wenn Sie Fragen zu diesem Thema haben, oder zusätzliche Informationen benötigen, zögern Sie bitte nicht, uns zu kontaktieren:

ABTEILUNG KUNDENBETREUUNG

ELŻBIETA

NARON-GROCHALSKA

Head of Customer Relationships

getsix® Gruppe

***