Welche Gesellschaft ist die beste für ein Familienunternehmen?

![]()

Viele in Polen tätige Unternehmen sind Familienunternehmen. Eine solche Tätigkeit kann auch in der Rechtsform einer Gesellschaft ausgeübt werden. Die betreffenden Vorschriften sehen keine besonderen Einschränkungen oder Anforderungen für Unternehmen vor, die sich aus Familienmitgliedern zusammensetzen. Sie können zwischen einer Gesellschaft des bürgerlichen Rechts und einer Handelsgesellschaft (Personen- / Kapitalgesellschaft) wählen. Zu den Personenhandelsgesellschaften zählen die Offene Handels-, die Partner-, Kommandit- sowie die Kommanditgesellschaft auf Aktien, zu den Kapitalgesellschaften die GmbH und die AG. Diese Rechtsformen haben bestimmte gemeinsame Kennzeichen, aber vor allem besitzen sie Besonderheiten. Bei der Rechtsformwahl der gemeinsamen Geschäftstätigkeit ist es nützlich, die rechtliche Konstruktion, die Haftung für Verbindlichkeiten und die mit der Zahlung von Sozialversicherungsbeiträgen (ZUS) verbundenen Themen der jeweiligen Rechtsform zu kennen. In manchen Fällen wird dies nur ein zusätzlicher finanzieller Aufwand sein, in anderen Fällen hingegen wird die Zugehörigkeit zu den Sozialversicherungen und die Beitragszahlung die einzige Möglichkeit für den Zugang zum öffentlichen Gesundheitswesen darstellen. Um für das Unternehmen die richtige Rechtsform zu wählen, sollte man die Aspekte beachten, die später für die Geschäftstätigkeit und die familiär verbundenen Gesellschafter von Bedeutung sein werden.

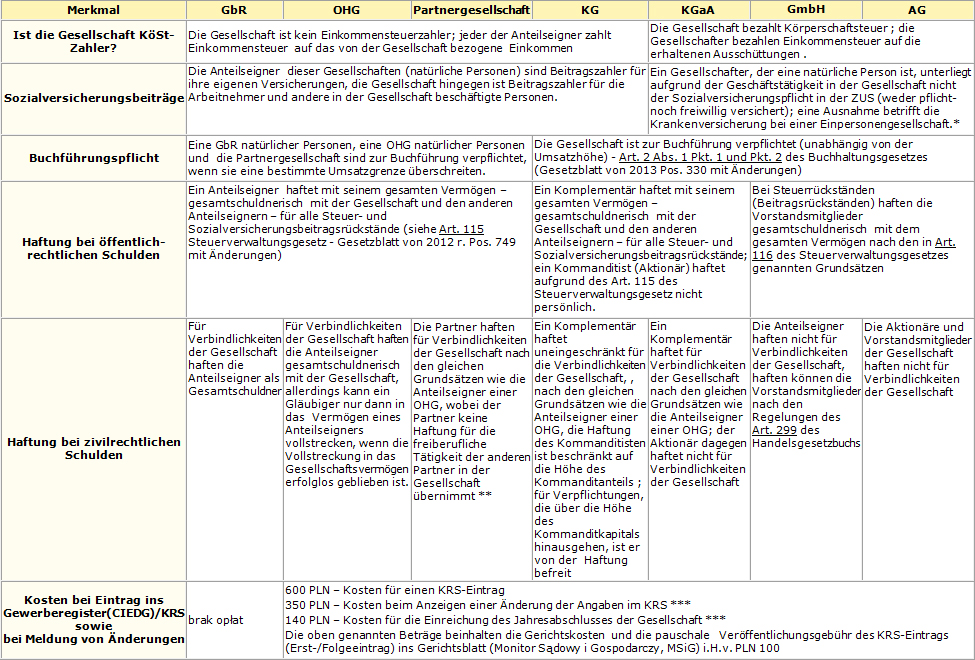

Zusammenstellung der Hauptmerkmale der Rechtsformen

* Bei einem Anteilseigner einer Einpersonen-GmbH gelten die allgemeinen Regelungen in Bezug auf die Versicherungspflicht und die Beitragszahlung

** Ein Gesellschaftsvertrag kann vorsehen, dass einer oder mehrere Partner damit einverstanden sind, genauso zu haften wie der Anteilseigner einer OHG (Art. 95 Handelsgesetzbuch)

*** Diese Sätze gelten ab 30. Mai 2014 (nach Reduzierung der Gebühr für folgende Veröffentlichungen von PLN 250 auf PLN 100)

Quelle: Gazeta Podatkowa vom 14.07.2014